Ulga IP Box to instrument podatkowy, który zaczął obowiązywać w Polsce od 1 stycznia 2019 roku. Jest to forma zachęty dla podmiotów prowadzących działalność badawczo-rozwojową (B+R), umożliwiająca znaczne obniżenie obciążenia podatkowego dochodów uzyskanych z wytworzonych lub ulepszonych kwalifikowanych praw własności intelektualnej.

Dzięki temu rozwiązaniu, zamiast standardowych stawek PIT i CIT, które mogą wynosić odpowiednio do 32% lub 19%, podatnicy mogą opodatkować swoje dochody z kwalifikowanych IP 5-procentową stawką. Jest to istotna ulga mająca na celu stymulowanie innowacyjności oraz inwestycji w nowe technologie i rozwiązania na polskim rynku.

Czym jest Ulga IP Box?

Ulga IP Box to preferencyjny system opodatkowania, który pozwala na zastosowanie obniżonej, 5-procentowej stawki podatku dochodowego od osób fizycznych (PIT) lub podatku dochodowego od osób prawnych (CIT), dla dochodów generowanych przez kwalifikowane prawa własności intelektualnej. Preferencyjna stawka podatkowa ma zastosowanie do szerokiego zakresu praw własności intelektualnej, które zostały wytworzone, rozwinięte lub ulepszone w ramach działalności badawczo-rozwojowej.

Ustanowiona z myślą o promowaniu inwestycji w nowe technologie, ulga IP Box jest dostępna dla podmiotów, które spełniają określone warunki, w tym prowadzenie działalności B+R oraz wytworzenie kwalifikowanego IP. Celem ulgi jest nie tylko obniżenie kosztów związanych z innowacyjnością, ale także wzrost konkurencyjności polskich przedsiębiorstw na globalnym rynku poprzez wspieranie postępu technologicznego i rozwój gospodarki opartej na wiedzy.

| Aspekt | Szczegóły |

|---|---|

| Cel ulgi | Obniżenie obciążenia podatkowego dla dochodów z kwalifikowanych praw własności intelektualnej, wspieranie inwestycji w innowacje i nowe technologie. |

| Data wprowadzenia | 1 stycznia 2019 r. |

| Stawka podatkowa | 5% podatku PIT lub CIT dla dochodów z kwalifikowanych praw własności intelektualnej, w porównaniu do standardowych stawek PIT (do 32%) i CIT (19%). |

| Podmioty uprawnione | – Osoby prowadzące jednoosobową działalność gospodarczą (PIT) – Wspólnicy spółek cywilnych, jawnych, partnerskich, komandytowych (PIT) – Osoby prawne, spółki kapitałowe w organizacji, jednostki organizacyjne niemające osobowości prawnej, spółki komandytowo-akcyjne, podatkowe grupy kapitałowe (CIT) |

| Kwalifikowane prawa | Patent, prawo ochronne na wzór użytkowy, prawo z rejestracji wzoru przemysłowego, dodatkowe prawo ochronne, prawo z rejestracji produktu leczniczego, prawo z rejestracji topografii układu scalonego, autorskie prawo do programu komputerowego. |

| Warunki skorzystania | – Prowadzenie działalności B+R – Wytworzenie kwalifikowanego IP – Prowadzenie odrębnej ewidencji finansowej dla dochodów z IP – Dochód z IP podlegający opodatkowaniu w Polsce – Poniesienie kosztów kwalifikowanych związanych z IP |

| Obliczanie dochodu | Dochód z kwalifikowanego IP jest różnicą między przychodami a kosztami związanymi z IP. Wysokość dochodu kwalifikującego się do ulgi zależy od wskaźnika Nexus, który uwzględnia stosunek kosztów własnej działalności B+R do pozostałych kosztów. |

| Dokumentacja | Wymagane jest prowadzenie odrębnej ewidencji zdarzeń gospodarczych związanych z kwalifikowanym IP, obejmującej przychody, koszty, dochody oraz straty. Ewidencja dla podatników KPiR może być arkuszem kalkulacyjnym, natomiast dla pełnej księgowości stosuje się konta ksiąg pomocniczych. |

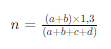

| Wskaźnik Nexus | Wykorzystywany do określenia, jaka część dochodu z kwalifikowanego IP kwalifikuje się do preferencyjnej stawki. Wskaźnik oblicza się jako  , gdzie a to koszty działalności B+R związanej z kwalifikowanym IP, b koszty nabytych wyników prac B+R od niepowiązanych podmiotów, c koszty od powiązanych podmiotów, d koszty nabytego kwalifikowanego IP. , gdzie a to koszty działalności B+R związanej z kwalifikowanym IP, b koszty nabytych wyników prac B+R od niepowiązanych podmiotów, c koszty od powiązanych podmiotów, d koszty nabytego kwalifikowanego IP. |

Kto może skorzystać z Ulgi IP Box?

Ulga IP Box jest dostępna dla szerokiego spektrum podmiotów prowadzących działalność badawczo-rozwojową. Aby móc skorzystać z ulgi, należy być opodatkowanym podatkiem dochodowym od osób fizycznych (PIT) lub podatkiem dochodowym od osób prawnych (CIT). Poniżej przedstawiono listę podmiotów uprawnionych do skorzystania z ulgi:

Opodatkowani PIT:

- Jednoosobowe działalności gospodarcze

- Wspólnicy spółek cywilnych

- Wspólnicy spółek jawnych

- Wspólnicy spółek partnerskich

- Przedsiębiorstwa w spadku

Opodatkowani CIT:

- Osoby prawne

- Spółki kapitałowe w organizacji

- Jednostki organizacyjne niemające osobowości prawnej (z pewnymi wyjątkami)

- spółki komandytowe,

- Spółki komandytowo-akcyjne z siedzibą lub zarządem na terytorium RP

- Podatkowe grupy kapitałowe

- Spółki niemające osobowości prawnej z siedzibą lub zarządem w innym państwie, opodatkowane od całości swoich dochodów

Warunki skorzystania z Ulgi IP Box

Aby móc skorzystać z preferencyjnego opodatkowania w ramach Ulgi IP Box, podatnicy muszą spełnić określone wymogi. Oto najważniejsze z nich:

- Prowadzenie działalności badawczo-rozwojowej: Działalność musi mieć charakter twórczy, obejmować badania naukowe lub prace rozwojowe, podejmowane w celu zwiększenia zasobów wiedzy i tworzenia nowych zastosowań.

- Wytworzenie kwalifikowanego IP: Kwalifikowane prawa własności intelektualnej muszą zostać wytworzone, rozwinięte lub ulepszone przez podatnika w ramach jego działalności B+R.

- Prowadzenie odrębnej ewidencji zdarzeń gospodarczych: Ewidencja powinna obejmować wszystkie operacje finansowe związane z dochodami z kwalifikowanych IP, zgodnie z art. 24e ust. 1 pkt 1 ustawy o CIT i art. 30cb ust. 1 pkt 1 ustawy o PIT.

- Osiągnięcie dochodu z kwalifikowanego IP, podlegającego opodatkowaniu w Polsce: Dochody muszą pochodzić z kwalifikowanego IP i podlegać faktycznemu opodatkowaniu na terytorium Polski.

- Poniesienie kosztów kwalifikowanych: Koszty związane z wytworzeniem, rozwinięciem lub ulepszeniem kwalifikowanego IP muszą zostać poniesione przez podatnika.

Spełnienie powyższych warunków pozwala na skorzystanie z ulgi IP Box i opodatkowanie dochodów z kwalifikowanych praw własności intelektualnej obniżoną stawką 5%

Jakie prawa kwalifikują się do Ulgi IP Box?

Aby móc skorzystać z ulgi IP Box, ważne jest, aby prawa własności intelektualnej spełniały kryteria kwalifikowanego IP. Poniżej przedstawiono listę praw, które kwalifikują się do preferencyjnego opodatkowania:

- Patent: Ochrona wynalazków; nadawane przez urząd patentowy.

- Prawo ochronne na wzór użytkowy: Ochrona rozwiązań technicznych; nadawane przez urząd patentowy.

- Prawo z rejestracji wzoru przemysłowego: Ochrona formy użytkowej przedmiotów.

- Dodatkowe prawo ochronne: Dla patentu na produkt leczniczy lub ochrony roślin.

- Prawo z rejestracji produktu leczniczego: Dla produktów dopuszczonych do obrotu.

- Prawo z rejestracji topografii układu scalonego: Ochrona układów scalonych.

- Autorskie prawo do programu komputerowego: Ochrona programów komputerowych.

Te prawa muszą być wytworzone, rozwinięte lub ulepszone przez podatnika w ramach jego działalności B+R i podlegać ochronie prawnej na podstawie odpowiednich przepisów lub umów międzynarodowych, których stroną jest Polska.

Jak obliczyć dochód z kwalifikowanego IP?

Dochód z kwalifikowanego IP, dla którego można zastosować ulgę IP Box, wylicza się, uwzględniając przede wszystkim nadwyżkę przychodów nad kosztami. Kluczowymi elementami są:

- Zysk ze sprzedaży kwalifikowanego IP: Dochód ze sprzedaży prawa własności intelektualnej.

- Należności z umów licencyjnych: Dochody z licencji na korzystanie z kwalifikowanego IP.

- Zysk z kwalifikowanego IP uwzględniony w cenie produktu/usługi: Dochody z wykorzystania IP w oferowanych produktach lub usługach.

- Odszkodowania za naruszenie praw: Dochody z tytułu odszkodowań za naruszenie kwalifikowanego IP.

Wskaźnik Nexus: Dochód kwalifikowany do ulgi oblicza się również przy użyciu wskaźnika Nexus, który pozwala określić, jak duża część dochodu może korzystać z ulgi. Wskaźnik Nexus wylicza się według wzoru:

gdzie:

- a – koszty działalności B+R związanej z kwalifikowanym IP,

- b – koszty nabytych wyników prac B+R od podmiotów niepowiązanych,

- c – koszty nabytych wyników prac B+R od podmiotów powiązanych,

- d – koszty nabytego kwalifikowanego IP.

Dochód z kwalifikowanego IP, pomnożony przez wskaźnik Nexus, określa kwotę podlegającą opodatkowaniu z preferencyjną stawką 5%.

Sposób dokumentowania na potrzeby Ulgi IP Box

Dokumentowanie działalności na potrzeby Ulgi IP Box jest kluczowe dla skorzystania z preferencyjnego opodatkowania. Oto, co muszą wiedzieć podatnicy:

- Prowadzenie odrębnej ewidencji: Wymagane jest prowadzenie szczegółowej ewidencji zdarzeń gospodarczych związanych z kwalifikowanym IP. Ewidencja ta musi obejmować przychody, koszty, dochody oraz straty związane z kwalifikowanym IP.

- Format ewidencji: Dla podatników prowadzących KPiR, ewidencja może przybierać formę arkusza kalkulacyjnego z comiesięcznym zestawieniem wydatków. W przypadku pełnej księgowości, stosuje się konta ksiąg pomocniczych.

- Szczegółowość ewidencji: Ewidencja powinna przedstawiać dokładne informacje umożliwiające określenie dochodów kwalifikujących się do opodatkowania preferencyjną stawką. Należy szczegółowo rejestrować wszystkie operacje finansowe związane z dochodami i kosztami generowanymi przez kwalifikowane IP.

Podsumowanie

Ulga IP Box stanowi atrakcyjne narzędzie dla podatników prowadzących działalność badawczo-rozwojową, umożliwiające znaczne obniżenie obciążenia podatkowego z tytułu dochodów uzyskanych z kwalifikowanych praw własności intelektualnej. Kluczowe punkty, które należy mieć na uwadze:

- Uprawnieni do ulgi: Podatnicy PIT i CIT prowadzący działalność B+R.

- Kwalifikowane prawa: M.in. patenty, prawa ochronne na wzory użytkowe, autorskie prawa do programów komputerowych.

- Warunki skorzystania: Prowadzenie działalności B+R, wytworzenie kwalifikowanego IP, prowadzenie odrębnej ewidencji, dochód z IP podlegający opodatkowaniu w Polsce, poniesienie kosztów kwalifikowanych.

- Dokumentowanie: Prowadzenie szczegółowej ewidencji zdarzeń gospodarczych związanych z kwalifikowanym IP.

Pamiętając o tych zasadach oraz o konieczności prowadzenia dokładnej dokumentacji, podatnicy mogą skutecznie obniżyć swoje obciążenia podatkowe, jednocześnie inwestując w rozwój nowych technologii i innowacji.

Jeśli zainteresował Cię powyższy wpis i chcesz wiedzieć więcej na poruszony w nim temat, zapraszamy do współpracy z nami. Specjaliści z naszego biura rachunkowego w Warszawie są do Twojej dyspozycji, skontaktuj się już dzisiaj i daj sobie pomóc.